Финансовый и товарный рынки

Станут ли проблемы латвийский банков индикатором аналогичных бед РБ?

Небольшие размеры экономики Латвии с несравненно более высоким уровнем развития рыночных отношений делают Латвию очень важной подсказкой и индикатором анализа будущих проблем, с которыми в ближайшее время может столкнуться Республика Беларусь и остальные страны СНГ и мира, где уровень социальной защищенности со стороны государства выше, соответственно, проблемы для граждан появляются позже. В чем заключаются эти проблемы и какие подсказки дают инвесторам?

Латвия и Республика Беларусь имеют много схожего между собой: общая история, менталитет граждан, относительно небольшие по мировым меркам территория и население, острые экономические проблемы (с той разницей, что ЕС всячески помогает членам НАТО трех стран Балтии, а Республика Беларусь фактически в одиночку борется за "место под солнцем" на нашей планете).

Латвия:

* в 3.2 раза меньше РБ по площади и в 4.2 раза по населению.

* имеет по итогам 2010 года ВВП на душу населения 19 046$, против 13 864$ в РБ;

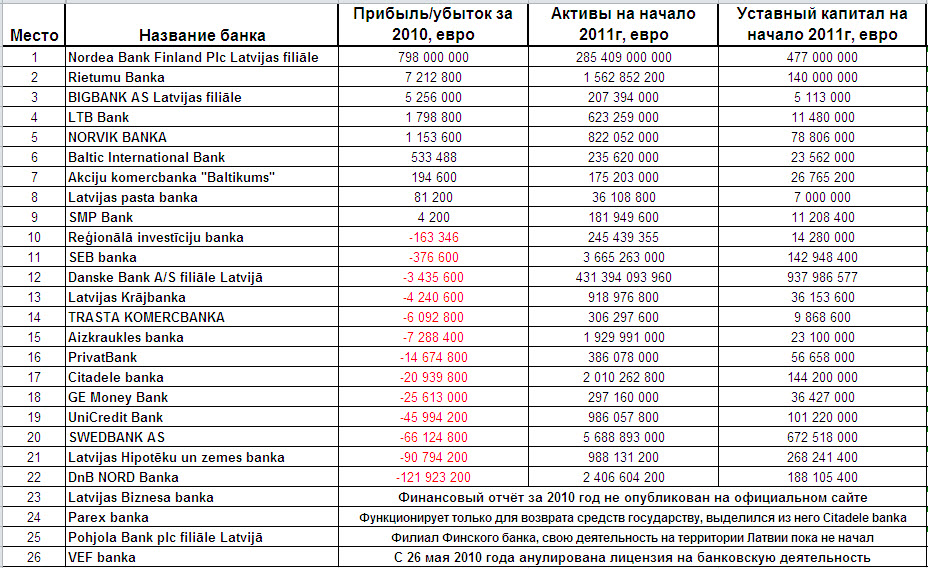

* банковская сфера состоит из 26 коммерческих банков, 3 из которых функционируют не в полной мере (причины указаны в таблице ниже) против 31 коммерческого банка в Республике Беларусь.

Станут ли проблемы латвийских банков лакмусовой бумажкой и индикатором аналогичных бед банков Республики Беларусь?

* в 3.2 раза меньше РБ по площади и в 4.2 раза по населению.

* имеет по итогам 2010 года ВВП на душу населения 19 046$, против 13 864$ в РБ;

* банковская сфера состоит из 26 коммерческих банков, 3 из которых функционируют не в полной мере (причины указаны в таблице ниже) против 31 коммерческого банка в Республике Беларусь.

Станут ли проблемы латвийских банков лакмусовой бумажкой и индикатором аналогичных бед банков Республики Беларусь?

Не смотря на более высокий показатель ВВП на душу населения, банковский сектор Латвии закончил 2010 год намного хуже, чем банки Беларуси. В Беларуси ни один банк не показал убытков по итогам 2010 года. В то же время из латвийских только 9 банков из 26 показали прибыль за тот же период.

Пятерку лидеров по размеру прибыли, заработанной в 2010 году, составили в порядке убывания следующие банки Латвии: Nordea Bank Finland Plc Latvijas filiale, Rietumu Banka, BIGBANK AS Latvijas filiale, LTB Bank и NORVIK BANKA

В пятерку неудачно закончивших 2010 год, вошли следующие банки Латвии: UniCredit Bank, SWEDBANK AS, Latvijas Hipoteku un zemes banka, DnB NORD Banka и единственный не опубликовавший на своем официальном сайте финансовых отчетов за 2010 год, а так же не предоставивший их по запросу редакции портала «Бизнес лидер» - это Latvijas Biznesa banka.

Следует отметить деятельность Nordea Bank Finland Plc Latvijas filiale. Как видно из таблицы, занимая второе место по активам, вслед за Danske Bank A/S filiale Latvija он оказался бесспорным лидером по заработанной прибыли в 2010 году. Как известно, показателям успешной деятельности является конечный результат, то есть прибыль. Исходя из этого, можно сказать, что в Nordea Bank Finland Plc Latvijas filiale работает очень профессиональная команда.

Возвращаясь к банкам Белаурси, будет интересно узнать:

Возвращаясь к банкам Белаурси, будет интересно узнать:Может в связи с валютным кризисом в стране, некоторые банки Беларуси ждет разорение и гражданам стоит знать об этом заранее?

Ждет ли белорусские банки такой же плачевный результат по итогам 2011 года, как показано в таблице банков Латвии за 2010 год?

Могут ли банки Латвии предложить белорусам что-нибудь, чего не могут белорусские банки?

На эти вопросы редакция новостного портала «Бизнес лидер» попросила ответить руководителя Землячества трейдеров и инвесторов Республики Беларуси Академии Masterforex-V Дмитрия Францевича.

Дмитрий Францевич:

Может ли какой-нибудь из белорусских банков разориться?

Банковские сектора Беларуси и Латвии функционируют в разных экономических условиях, поэтому полностью проецировать ситуацию из соседней страны нельзя. О возможном разорении, какого либо из белорусских банков так же не стоит говорить. Как точно сказал председатель правления ОАО "Белгазпромбанк" Виктор Бабарико на одной из пресс-конференций банковская система Беларуси сильно завязана на серьезных иностранных акционерах. Финансовые ресурсы каждого из этих акционеров превосходят по своим возможностям в целом всю Республику Беларусь. И благодаря такой структуре, кроме финансовой поддержки банк дополнительно получает мощный интеллектуальный и технологический опыт. К слову из 31 одного банка республики, 27 имеют в своём составе иностранного акционера, которым являются, как правило, ведущие игроки российского или другого иностранного рынка. Поэтому можно однозначно сказать, что даже в сложной экономической ситуации в стране, белорусским банкам разорение не грозит.

Может ли привести экономическое положение в стране к возможным убыткам банков по итогам года?

Так же однозначно можно сказать нет. Проблема с валютой в стране создает трудности для реального сектора и обычных граждан. А вот банки наоборот зарабатывают больше именно в такой ситуации. Простые примеры:

*тот короткий промежуток времени, когда в Беларуси функционировал межбанк по обмену валюты. Разница на покупке и продаже безналичных валют у банков была в диапазоне от 500 до 3500р на одном евро или долларе. Банки зарабатывали колоссальные суммы на такой марже.

*пластиковые карточки. У некоторых банков до сих пор существуют двойные курсы. Например снять с рублевой карточки валюту за границей можно в ограниченном количестве и по курсу Нацбанка + 25%-30%. В то время как известны случаи, когда граждане желающие получить белорусские рубли с валютных карточек, получали их по курсу НБ РБ. Вот вам ещё один дополнительный доход банка в 25%-30%.

*далее многие банки в начале валютного кризиса подняли плату на свои услуги, установленную в валюте, которая пересчитывалась по старому курсу НБ РБ. А после увеличения официального курса Нац банком эти тарифы в валюте остались неизменными.

*стараясь застраховать себя от возможных потерь, коммерческие банки, не дожидаясь официального повышения ставки рефинансирования НБ РБ, сами начали поднимать свои процентные ставки по кредитам. Их увеличение продолжилось и вместе с увеличением ставки рефинансирования НББ. К слову говоря по депозитам банки тоже начали поднимать ставки, но моржа между процентами по вкладам и процентами по кредитам увеличилась, по сравнению с докризисной.

Что могут банки Латвии предложить белорусам, чего не могут белорусские банки?

Что могут банки Латвии предложить белорусам, чего не могут белорусские банки? Первое, в сегодняшней ситуации – это конечно свободная продажа валюты за белорусские рубли, как наличные, так и безналичные. Конечно, курсы могут быть высокими, но первое – это всегда можно найти минимальный курс из всех предлагаемых и второе – в ситуации практически отсутствия валюты в Беларуси для обычных граждан и юридических лиц, в латвийских банках ее по крайней мере можно купить за белорусские рубли.

Второе, что могут предложить латвийские банки, но не могут белорусские – это предоставление услуг коммерческих компаний для международной деятельности. Сюда входит в общем три вида таких компаний: посредничество в международной торговле (торговые компании); владение долями компаний (холдинговые компании); оказание личных или профессиональных услуг (сервисные компании). Естественно использование услуг таких компаний стоит денег, но суммы, как правило, относительно не большие в диапазоне 2500$ - 3500$ в год. К этому надо конечно добавить расходы на юридические консультации в Беларуси, дабы по незнанию не нарушить белорусское законодательство.

Третье преимущество латвийских банков – это предоставление валютных кредитов для коммерческих целей под более низкие проценты, по сравнению с белорусскими банками.

И четвертое – это юридические и налоговые консультации, в соответствие с латвийскими законами. Как правило, они предоставляются бесплатно клиентами (действующим или потенциальным) банка.

Читать статью полностью в журнале "Биржевой Лидер"

Tweet

Комментариев нет:

Отправить комментарий